相關規定

法令依據

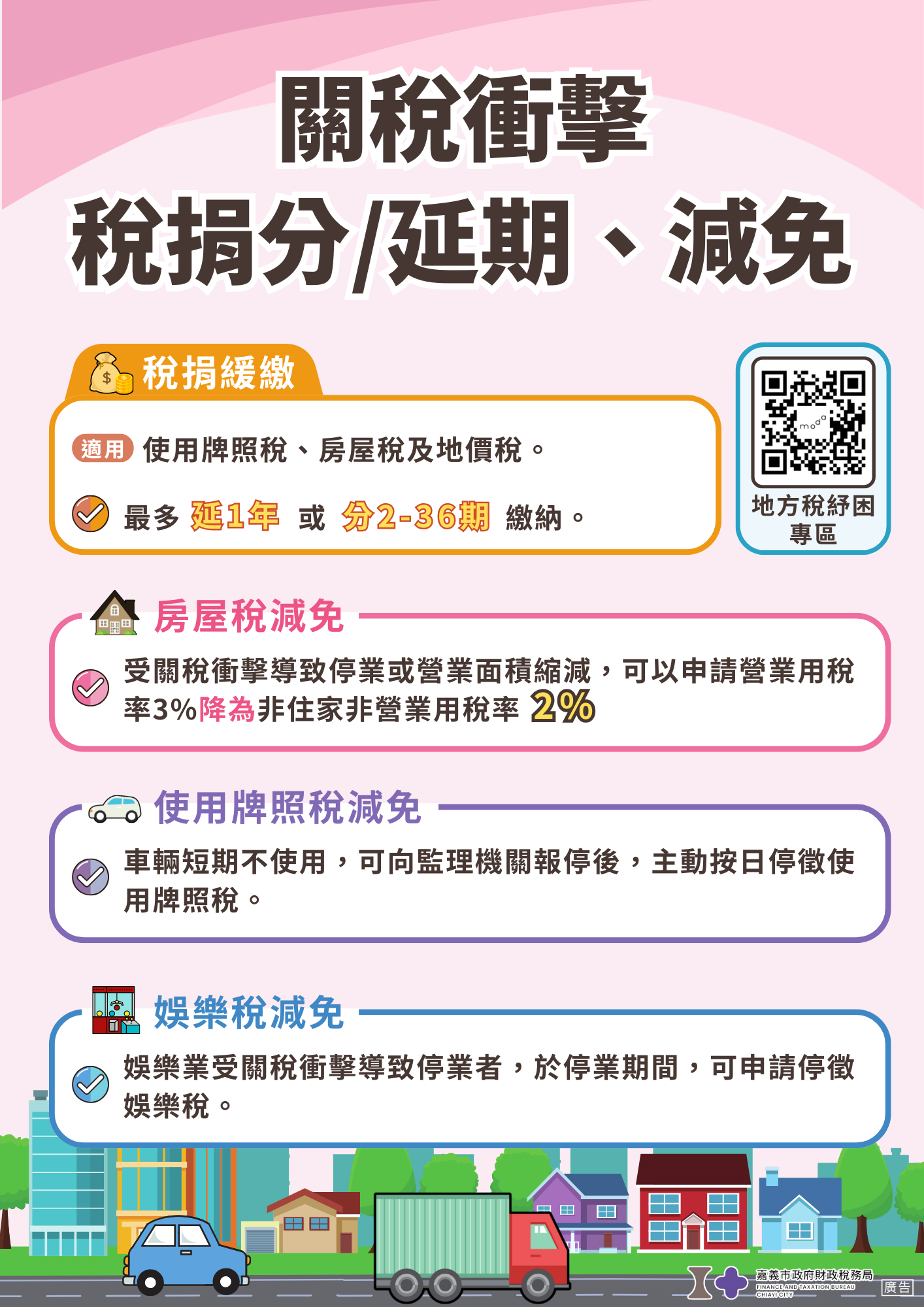

適用稅目

使用牌照稅、房屋稅及地價稅。

適用對象

在美國評估及實施對等關稅政策影響期間內,受美國對等關稅政策影響之企業或個人。

延(分)期期數

是否加計利息

經同意延期或分期繳納期間免計利息。

書表及範例

檢附文件

可以證明受對等關稅政策衝擊造成影響之證明文件,例如:經中央目的事業主管機關因應美國關稅政策提供相關協助措施、營利事業收入減少或個人被減薪、非自願離職、工作日減少之證明文件。

線上申辦(連結財政部稅務入口網)

新聞稿

相關DM

關稅衝擊 稅捐分/延期 減免

Q&A

Q1.納稅義務人受美國關稅政策影響,申請免加計利息延(分)期繳稅相關議題?

依稅捐稽徵法第26條規定,納稅義務人因天災、事變、不可抗力之事由或為經濟弱勢,不能於法定期間內繳清稅捐者,得於規定繳納期限內,向稅捐稽徵機關申請免加計利息延(分)期繳納。為緩解納稅義務人資金壓力,協助企業及民眾渡過難關,納稅義務人在美國評估及實施關稅政策影響期間內,無法於規定繳納期間內一次繳清稅捐者,得依上開規定申請免加計利息延(分)期繳納,稅捐稽徵機關將本從速、從寬、從簡原則受理,並設置專責人員協助瞭解繳稅措施規定及申請流程:

Q2.承上,營業收入減少之認定方式為何?

營利事業自114年4月起受美國關稅政策影響致「營業收入減少」,依行政院指示之從速、從寬、從簡原則,爰參酌相關部會協助措施(經濟部要求營業收入減少10%),提供較COVID-19疫情期間(營業收入減少15%)更為有利之適用要件,不受營業收入減少比率限制,稅捐稽徵機關可參考下列例示(但不限該等例示)辦理,從寬認定:

最後更新日期:114/06/04 累計瀏覽:465