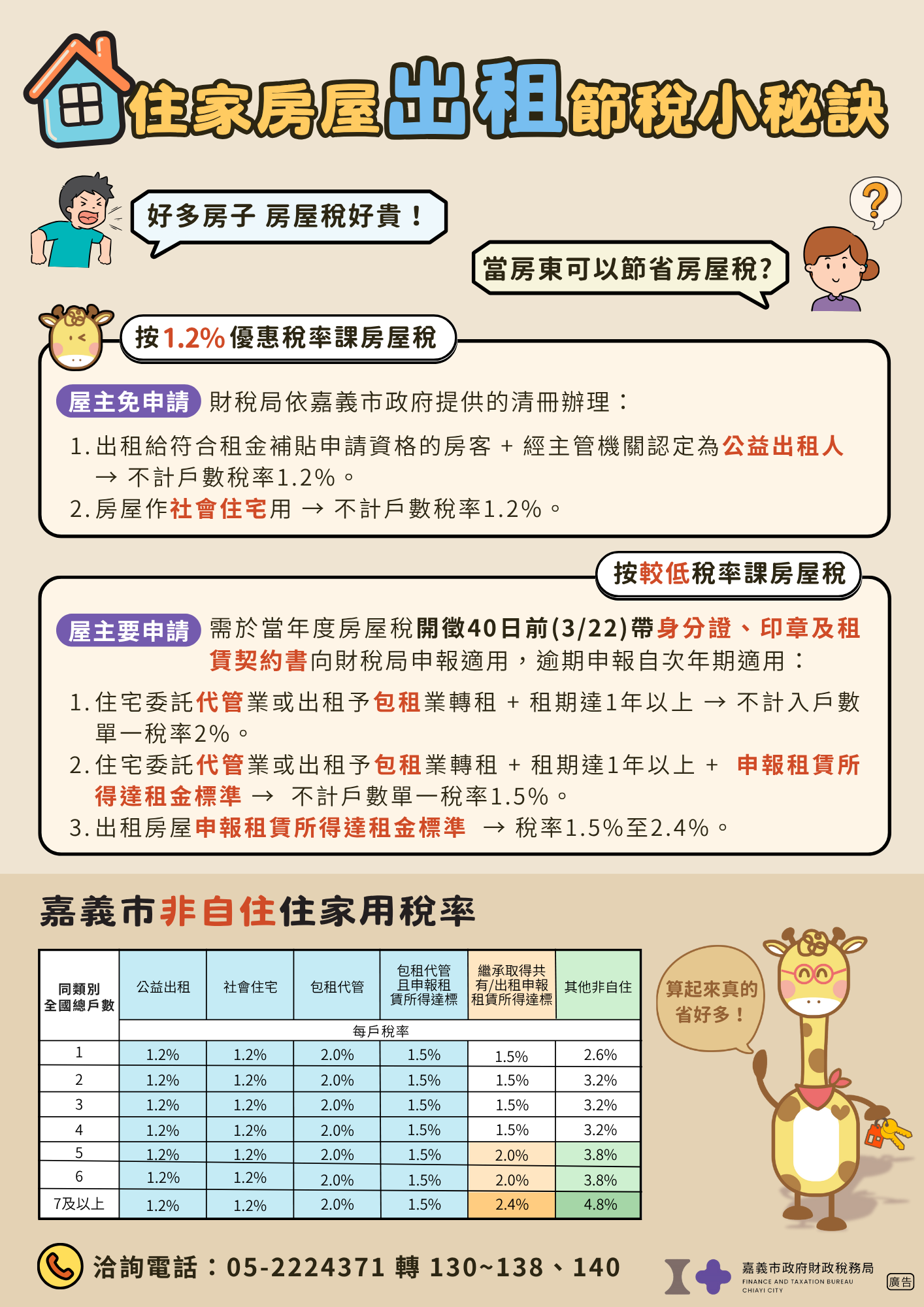

房東將房屋出租給符合租金補貼申請資格的房客作住宅使用。

(一)法條規定:

住宅法第15條、房屋稅條例第5條、嘉義市興辦社會住宅及公益出租人優惠地價稅及房屋稅自治條例、住家用房屋供自住及公益出租人出租使用認定標準第3條 、公益出租人資格認定作業要點

(二)租稅優惠:

| 稅目 | 房屋稅 | 地價稅 | 所得稅 |

| 優惠方式 |

無論幾戶稅率1.2% |

等同自用住宅用地稅率2‰ | 每屋每月租金收入免稅額度1萬5,000元 |

| 辦理方式 |

房客請領租屋補助→工務處造冊供財政稅務局主動辦理 |

房客請領租屋補助→工務處造冊供財政稅務局主動辦理 |

房東自行向國稅局申報 |

►如房客符合租金補貼資格但未申請,房東可向嘉義市政府工務處申請核發公益出租核定函,由該處副知財稅局辦理。

(三)相關網站:

(四)洽詢電話:

1.租金補貼及公益出租洽詢:嘉義市政府委外諮詢專線05-2910069。

2.房屋稅、地價稅適用公益出租人優惠稅率:嘉義市政府財政稅務局05-2224371分機130至138、140(房屋稅)、分機251至258(地價稅)。

3.租賃所得申報:財政部南區國稅局嘉義市分局05-2282233分機204。

►更多訊息:

包租:租屋服務事業(以下稱業者)與房東簽訂包租約後,以二房東角色,將住宅轉租給一定所得以下或弱勢者,業者負責管理出租住宅。

代管:業者協助房東出租住宅給一定所得以下或弱勢者,由房東與房客簽訂租約,業者負責管理出租住宅。

(一)法條規定:

住宅法第22條、住宅法第23條、嘉義市興辦社會住宅及公益出租人優惠地價稅及房屋稅自治條例

(二)租稅優惠:

| 稅目 | 房屋稅 | 地價稅 | 所得稅 |

| 優惠方式 | 無論幾戶稅率1.2% | 減徵80%等同稅率2‰~11‰ |

1.每屋每月租金收入免稅額度1萬5,000元 2.可減除必要費用為租金60% |

| 辦理方式 | 工務處造冊供財政稅務局主動辦理 | 工務處造冊供財政稅務局主動辦理 | 房東自行向國稅局申報(包租-附業者開立之扣繳憑單、代管-附租賃契約) |

►嘉義市目前辦理社會住宅包租代管的租屋服務業者:兆基管理顧問股份有限公司、星華股份有限公司。

(三)相關網站:

(四)洽詢電話:

1.業者:兆基管理顧問股份有限公司05-2288333、星華股份有限公司05-3209119。

2.房屋稅、地價稅適用社會住宅包租代管優惠稅率:嘉義市政府財政稅務局05-2224371分機130至138、140(房屋稅)、分機251至258(地價稅)。

3.租賃所得申報:財政部南區國稅局嘉義市分局05-2282233分機204。

►更多訊息:

將住宅委託代管業或出租予包租業轉租,契約約定供居住使用「1年以上」。

(一)法條規定:

租賃住宅市場發展及管理條例第17條、房屋稅條例第5條與第15條第1項第9款規定住家用房屋戶數認定及申報擇定辦法第4條、其他經財政部核定不計入房屋稅條例第五條第一項第一款第二目至第四目納稅義務人全國總持有應稅房屋戶數及適用差別稅率之房屋

(二)租稅優惠:

| 稅目 | 房屋稅 | 地價稅 | 所得稅 |

| 優惠方式 | 不計入非自住住家用應稅戶數,採單一稅率2%;同時符合申報租賃所得達租金標準者,採單一稅率1.5% |

無 |

1.每屋每月租金收入免稅額度6,000元 2.6,001元~2萬元,可扣除必要費用為租金53% 3.超過2萬元,可扣除必要費用為租金43% |

| 辦理方式 |

檢附身分證、印章、包租代管契約、租賃契約書向財政稅務局申報GO |

- | 房東自行向國稅局申報(包租-附業者開立之扣繳憑單、代管-附租賃契約) |

(三)相關網站:

(四)洽詢電話:

1.租賃住宅主管單位:嘉義市政府地政處地價科05-2254321分機374。

2.房屋稅申請不計入戶數採單一稅率:嘉義市政府財政稅務局05-2224371分機130至138、140。

3.租賃所得申報:財政部南區國稅局嘉義市分局05-2282233分機204。

出租供他人作住宅使用並於申報所得稅時,申報租賃所得達房屋及土地之當地一般租金標準。

(一)相關法規:

房屋稅條例第5條、嘉義市房屋稅徵收率自治條例、歷年度房屋及土地之當地一般租金標準

(二)租稅優惠:

| 稅目 | 房屋稅 |

| 優惠方式 |

4戶以內1.5%、5~6戶2%、7戶以上2.4% |

| 辦理方式 | 檢附身分證、印章、租賃契約書向財政稅務局申報GO |

(三)相關網站:

(四)洽詢電話:

1.房屋稅申請出租申報租賃所得達標稅率:嘉義市政府財政稅務局05-2224371分機130至138、140。

2.租賃所得申報:財政部南區國稅局嘉義市分局05-2282233分機204。

宣導文宣

最後更新日期:114/07/22 累計瀏覽:47